18新利luck·(中国)-官方网站

18新利luck·(中国)-官方网站2020年中国建材行业市场近况及开展远景阐发 估计整年企业停业支出将增加4-5%

来源:小编 | 发布时间: 2024-10-12 | 次浏览

建材行业是中国重要的材料工业。建材产品包括建筑材料及制品、非金属矿及制品、无机非金属新材料三大门类,广泛应用于建筑、军工、环保、高新技术产业和人民生活等领域。

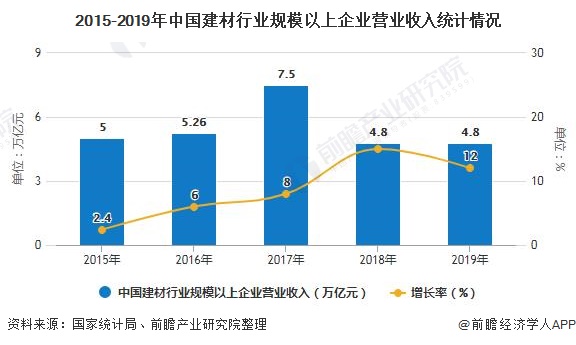

根据国家统计局数据显示,2019年中国规模以上建材行业营业收入4.8万亿元,同比增长11.5%;实现利润总额4291.5亿元,同比增长13.5%;规模以上建材行业销售利润率为8.9%。

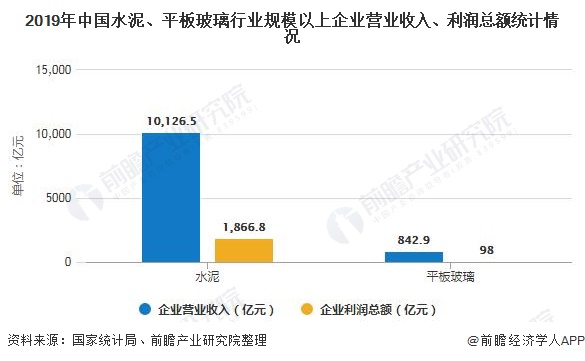

在建材行业的细分市场中,2019年规模以上水泥行业实现营业收入10126.5亿元,同比增长12.5%,实现利润总额1866.8亿元,同比增长19.6%;

规模以上平板玻璃行业实现营业收入842.9亿元,同比增长9.8%,实现利润总额98亿元,同比增长16.6%;

混凝土与水泥制品、防水建筑材料、特种玻璃、纤维增强塑料制品等行业营业收入年增长速度超过10%,砖瓦和建筑砌块、石灰石和石膏制造、玻璃纤维及制品、建材非金属矿采选业、石棉和云母制品业等行业营业收入同比下降,其他行业营业收入保持中低速增长。

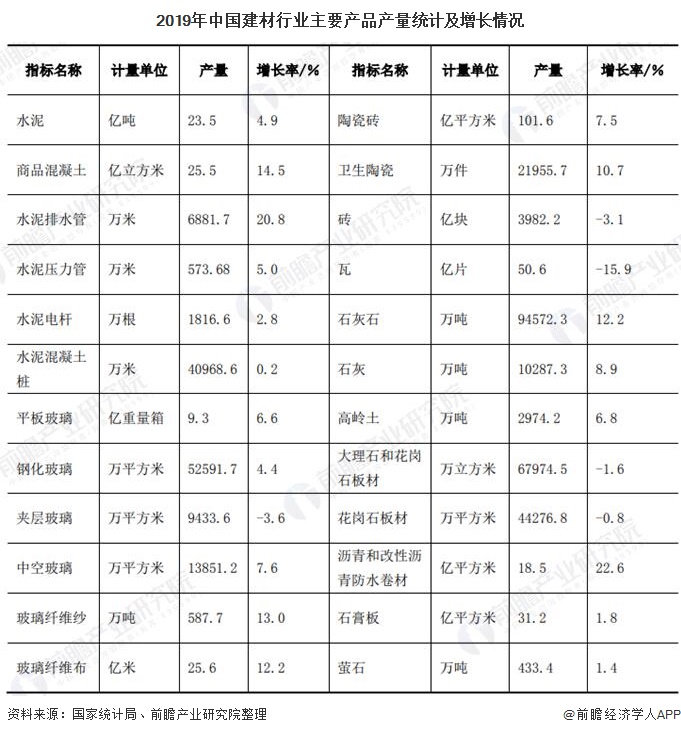

根据国家统计局数据显示,2019年中国建材行业主要产品产量大部分都实现了增长。其中,2019年全国水泥产量23.5亿吨,同比增长4.9%;

2019年建材及非金属矿工业出厂价格稳中有升,2019年出厂价格指数为114.6,同比上涨3.3%,增长幅度明显回落。其中,水泥工业出厂价格指数117.7,同比上涨4.5%,建筑技术玻璃工业出厂价格指数为83.1,同比下降2.8%;

其他建材行业中,除轻质建筑材料、隔热保温材料、玻璃纤维及复合材料、非金属矿等行业出厂价格同比下降外18新利luck注册,其他行业均有所上涨,其中混凝土与水泥制品、粘土和砂石开采业出厂价格同比分别上涨8.1%、8.6%,其他行业同比涨幅均未超过4.0%。

在当前我国国民经济调整大背景下,建材行业的市场结构、动力结构均出现明显调整变化18新利luck,行业经济运行总体呈现“平台调整期”特征。主要产品生产总体放缓态势已基本确认,行业总体规模保持平稳波动,而水泥、陶瓷等传统行业规模结构有所调整,玻璃纤维、技术玻璃等行业受国内外需求环境变化产业、产品结构调整加快。总体分析,建材行业经济运行既受到趋势性下滑压力,又有突发性因素影响。

新冠肺炎疫情的爆发成为影响2020年建材行业经济运行的重要突发因素和主要因素。但总体来看,全年影响总体基本可控,建材出口下降可能性显著。2020年预计建材行业经济运行将呈现“前低后高”运行态势,全年规模以上行业营业收入预计增长4-5%。

以上数据及分析请参考于前瞻产业研究院《中国家居建材行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

本报告前瞻性、适时性地对家居建材行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来家居建材行业发展轨迹及实践经验,对家居建材行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。