18新利luck·(中国)-官方网站

18新利luck·(中国)-官方网站新闻中心

NEWS

电话:400-009-0556

传真:+86-123-4567

邮箱:3556460877@qq.com

地址:安徽省合肥市湖光路1299号电商园1幢708号714室

国金建材修建李阳|专题研讨:向二手房市场要空间18新利luck综合

来源:小编 | 发布时间: 2025-06-01 | 次浏览

(1)年初以来二手房成交热度延续,新房同比表现回暖。2025年1-2月全国新建商品住宅销售面积9207万平、同比-3.4%,销售金额9160亿元、同比-0.4%,降幅较2024年全年显著收窄。高频数据显示3月新房市场回暖,截至3月23日,47城新房销售3月初至今累计同比+16.4%,年初至今累计同比+7.8%;22城二手房成交3月初至今累计同比+38.4%,年初至今累计同比+34.2%,二手房市场表现活跃,“小阳春”行情持续性较强;从同时披露一二手房高频成交数据的19个城市来看,年初至今累计同比+19.4%,样本城市一二手房销售总量呈现同比增长态势。

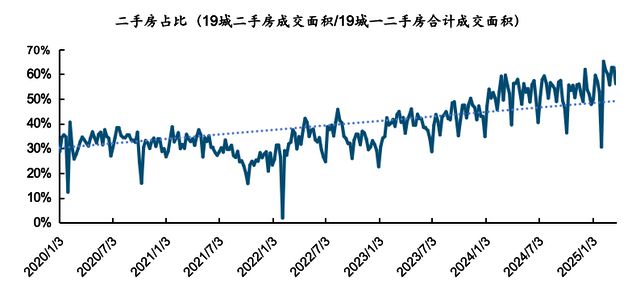

(2)二手房成交占比持续提升,或带动销售总量恢复性增长。贝壳研究院根据住建部数据估算,2023年全国新房和二手房销售面积15.1亿平,同比+6.3%,其中二手房成交5.7亿平,同比+44%。样本城市数据显示,2024年19城一二手房合计成交面积同比-4%,但22城二手房成交面积同比+20%,这表明购房总需求并未大幅减少,只是在特定市场环境下,需求从新房市场转向二手房市场。19城二手房成交占比从2023年41%升至2024年52.6%,2025年初至今达56.2%,美英等成熟经济体二手房成交占比长期保持在70%以上,中国仍有提升空间。以2023年15.1亿平的全国成交总量为参考,若二手房占比升至70%,新房销量将大幅下滑至4.5亿平,而以4.5亿平的新房销售作为长期中枢值是偏低的,二手房占比提升过程中,全国新房和二手房成交总量有望实现修复性增长。

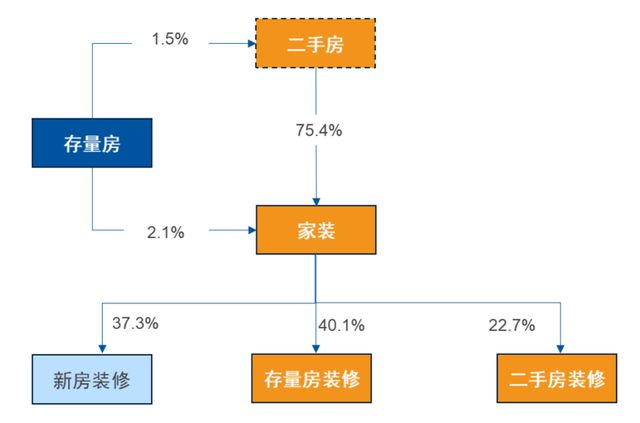

(1)旧房装修占比超过新房装修,家装市场存量时代到来。奥维云网《2024年中国家装市场蓝皮书》显示,家装需求源于新建房首装、存量房翻新及二手房二次装修,2024年中国家装市场规模预计3.6万亿元,同比-16.8%,覆盖1941万套住宅,一二线城市率先步入旧房装修主导阶段,存量房流量转化影响家装市场未来走向,2024年存量房约1.5%转化为二手房进入销售环节,二手房交易客户约75.4%转化为家装客户,此外,存量房约2.1%直接转化为家装客源,2024年旧房装修在家装市场中的占比达63%,家装市场存量时代来临,存量房影响力将持续扩大。

(2)政策端深挖翻新需求潜力,聚焦城市更新改造和家装厨卫焕新。住建部数据显示,截至2022年底我国城镇既有房屋超30年楼龄占比接近20%18新利luck综合,预计到2040年前后将攀升至80%。2025年期间,全国政协委员、三棵树董事长洪杰提出建议,尽快出台相关行政法规条例,明确对一定楼龄老旧房屋进行定期强制体检和维修的制度安排。2025年3月,住建部部长倪虹表示,2000年以前建成的城市老旧小区都要纳入城市更新的改造范围,城中村改造范围已经扩大到全国地级及以上城市。2025年家装厨卫“焕新”政策进一步优化升级,明确资金来源、补贴范围拓宽、补贴品类增加,瓷砖、涂料、地板、门、窗、吊顶、板材家具等常见家装建材品类参与其中,相关品类需求有望提升。

(3)消费建材翻新需求占比持续提升,中长期规模有望保持稳定。随着房地产景气下行,2021年以来国内消费建材需求承压,防水、涂料、瓷砖等产量均有不同程度下降,当前国内建材仍以新建需求为主,受地产下行影响大,翻新需求占比加速提升中。海外成熟市场经验表明,翻新主导使消费建材长期需求更稳定,存量阶段市场虽然也会受到经济周期波动影响,但稳定的翻新需求能平滑周期波动,且随着存量房数量和房屋年龄的持续增长,翻新需求也能够稳定增长,不同品类需求稳定性有差异但都具长期韧性。

1-2月新建商品住宅销售降幅显著收窄,政策助力成效初显。根据国家统计局数据,2025年1-2月,全国新建商品住宅销售面积为9207万平方米,同比-3.4%。这一降幅相较于2024年全年大幅收窄10.7pct(2022-2024年同比增速分别为-27%、-8%、-14%),新建商品住宅销售金额为9160亿元,同比-0.4%,降幅较2024年全年收窄17.2pct(2022-2024年同比增速分别为-28%、-6%、-18%)。2025年政府工作报告首次将“稳住楼市”纳入总体要求,彰显了中央稳定楼市的坚定决心。在此背景下,政策持续发力推动房地产市场止跌回稳,年初销售金额走势优于销售面积,一定程度上反映房价企稳回升的态势。

二手房成交表现活跃,高频数据显示3月新房市场回暖。从地产销售的高频数据来看,根据ifind统计,47城新房销售最新一周(3.17-3.23)为479万平方米,环比+34.6%,同比+15.7%,3月初至今累计同比+16.4%,年初至今累计同比+7.8%,3月新房市场交易延续企稳态势,尤其是一二线城市交易规模同比持续上升;22城二手房成交最新一周(3.17-3.23)为314万平方米,环比-1.8%,同比+22.8%。3月初至今累计同比+38.4%,年初至今累计同比+34.2%,二手房市场表现活跃、热度维持较高,“小阳春”行情持续性较强。从同时披露一二手房高频成交数据的19个城市来看,最新一周(3.17-3.23)19城一二手房合计成交552万平方米,环比+9.7%,同比+15.1%,年初至今累计同比+19.4%,样本城市一二手房销售总量呈现同比增长态势。

住建部虽未定期披露全国二手房成交占比数据,但在2023-2024中国经济年会上,曾公布相关时点数据。2023年1-11月,全国二手房成交量和新建商品房销售面积较2022年同期增长6.9%,二手房交易量占全部房屋交易量的比重达37.1%,创历史新高。彼时,全国已有7个省和直辖市二手住宅交易量超过新建商品住宅交易量,房屋交易结构发生显著变化,二手房交易逐渐替代部分新房交易。根据国家统计局,2023年全国新建商品住宅销售面积为9.5亿平方米,同比-8.2%,结合上述二手房成交占比,贝壳研究院估算,2023年全国新房和二手房销售面积约15.1亿平方米,同比+6.3%,其中二手房成交面积约5.7亿平方米,同比+44%。

从样本城市的数据来看,2023年22城二手房成交面积同比+46%,这一数据与住建部公布的时点数据相近,在同时披露一二手房高频成交数据的19个城市中,2023年二手房成交占比达到41%,由于这些样本主要是高能级城市,所以其二手房成交占比略高于住建部的数据,但这并不影响样本城市作为参考,能大致反映全国市场的趋势。2024年,19城二手房成交占比提升至52.6%,2025年初至今进一步升至56.2%,提升趋势明显。从总量角度分析,2023年新房和二手房交易总量增长,2024年19城一二手房合计成交面积同比-4%,但其中22城二手房成交面积同比+20%,这表明购房总需求并未大幅减少,只是在特定市场环境下,需求从新房市场转向二手房市场。刚需客户更多流向二手房市场,新房市场则持续向改善及高端住房需求转变,二手房对新房形成了一定的替代效应。

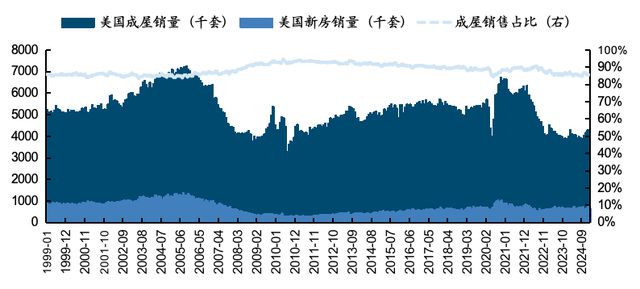

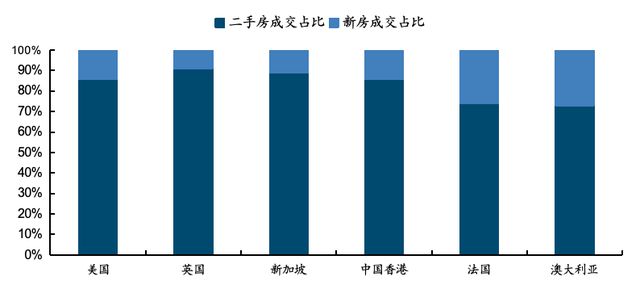

成熟经济体普遍呈现以存量房交易为主导的市场特征。美国的商品房市场起步时间早,二手房交易业务发展成熟,较早就迈入了存量房时代,根据Wind和易居研究院的数据,自1999年起,美国成屋销售占比一直维持在85%以上。同样地,英国、新加坡、法国、澳大利亚、中国香港等其他发达国家和地区,二手房成交占比也长期保持在70%以上。与这些成熟市场相比,当前中国二手房成交占比仍存在较大的提升空间。

以2023年全国新房和二手房15.1亿平方米的成交总量作为参考,若二手房成交占比提升至70%以上,在成交总量不变的情况下,新房销售量将降至4.5亿平方米以下,相较于2024年的8.1亿平方米再大幅下滑44%以上,较2021年峰值的15.7亿平方米累计下滑71%以上。以4.5亿平方米作为新房销售量的长期中枢值,我们认为是偏低的。从这个角度看,在二手房成交占比逐步提升的进程中,中国新房和二手房的成交总量有望实现修复性增长。

根据奥维云网发布的《2024年中国家装市场蓝皮书》,中国城镇住宅由新房市场与旧房市场两部分构成。新房市场细分为城镇化新房、保障房、新建房销售等;旧房市场则涵盖城市更新(如老旧小区改造)、存量沉睡市场、二手房销售等领域。从家装市场的底层逻辑来看,家庭装修需求主要来源于新建房的首次装修、存量房的翻新改造,以及二手房交易后的二次装修。这三大板块构成了家装市场需求的主要驱动力,反映出不屋类型在不同阶段所产生的多样化装修需求。

根据奥维云网的测算,2024年中国家装市场规模预计为3.6万亿元,同比-16.8%。随着政策对市场的激活效果逐步显现,企业营销策略不断深化,以及消费信心的持续恢复,市场规模降幅有望进一步收窄。奥维云网预测,2025年家装市场销售额将同比-5.9%,规模约为3.3万亿元。从套数规模来看,2024年中国家装市场覆盖各类住宅总计1941万套,其中新房、存量房、二手房的占比保持4:4:2的结构,具体数据为,新房装修住宅723万套,存量房装修住宅778万套,二手房装修住宅440万套。

随着一二线城市率先步入以旧房装修为主导的发展阶段,存量房所驱动的流量转化,正逐步成为左右未来家装市场走向的关键因素。根据奥维云网的测算,以2024年的市场情况来看,存量房中有大约1.5%会转化为二手房进入销售环节,值得注意的是,并非所有二手房交易后都会进行装修,在实际产生交易的二手房流量里,约75.4%的客户会进一步转化为家装客户;此外,存量房还有约2.1%的流量,无需经由二手房销售这一环节,便直接转化为家装客源。

综合前文对新房和二手房成交情况的分析,一方面,从长远的时间跨度来看,新房销售虽有波动,但其中枢仍会维持一定体量,这意味着存量房屋数量将持续增长。另一方面,二手房成交占比呈现显著的上升趋势,直接带动装修需求的上扬。根据奥维云网2024年的测算数据,旧房装修(存量房装修+二手房装修)在家装市场中的占比已达到63%,家装市场存量时代逐步到来,未来存量房在家装市场中的影响力还将持续扩大。

政策聚焦老旧小区和城中村改造,深度挖掘城市更新中的消费潜力。2025年3月8日,全国政协委员、三棵树涂料股份有限公司董事长兼总裁洪杰在期间提出建议:明确对一定楼龄老旧房屋进行定期强制体检和维修的制度安排;加快构建老旧房屋养老与维修体系,有助于发掘房屋维修改造市场的消费潜力;出台相关行政法规条例,明确对一定楼龄老旧房屋进行定期强制体检和维修的制度安排。据住房城乡建设部科技与产业化发展中心数据,截至2022年底,我国城镇既有房屋中,建成年份超30年的占比接近20%,这些房屋已步入设计使用年限的中后期。预计到2040年前后,这一比例将攀升至近80%。随着时间推移,老旧房屋的安全隐患问题愈发受到社会各界关注。

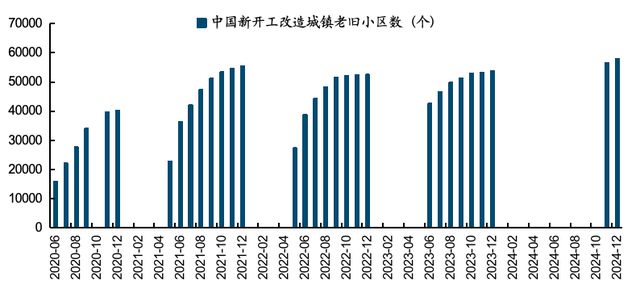

2025年3月9日,十四届全国三次会议举行记者会,住房和城乡建设部部长倪虹表示,将实施一批惠民生、促发展、防风险的更新项目,其中,在民生项目方面,将着力抓三件事:一是把2000年以前建成的城市老旧小区都要纳入城市更新的改造范围,因地制宜实施改造,也鼓励地方探索居民自主更新改造老旧住宅;二是城中村改造,现在范围已经扩大到全国地级及以上城市,要在去年新增100万套基础上,再继续扩大改造规模;三是大力推进完整社区建设,重点是聚焦“一老一小”,完善无障碍适老化配套设施,政府托育服务设施、儿童活动场地。从2019年中央部署实施城市更新以来,全国已累计开工改造城镇老旧小区近28万个,惠及1.2亿群众,其中2024年全国新开工改造城镇老旧小区5.8万个,超额完成5.4万个的年度目标任务。

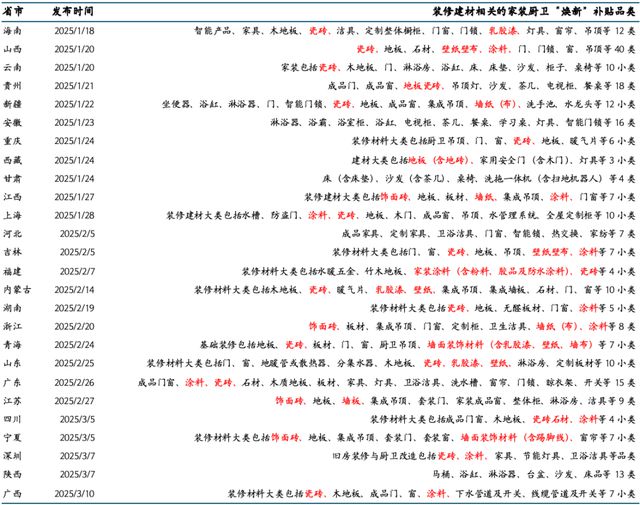

家装厨卫“焕新”提振零售端旧房装修和局改需求。2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,方案提到通过政府支持、企业让利等多种方式,支持居民开展旧房装修、厨卫等局部改造,持续推进居家适老化改造,积极培育智能家居等新型消费;2024年7月,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,文件提及各地区要重点支持旧房装修、厨卫等局部改造、居家适老化改造所用物品和材料购置;2025年1月,国家发展改革委、财政部印发《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,再度提及积极支持家装消费品换新,并加大对个人消费者在开展旧房装修、厨卫等局部改造、居家适老化改造过程中购置所用物品和材料的补贴力度。同月,商务部等6部门办公厅发布《关于做好2025年家装厨卫“焕新”工作的通知》,明确补贴内容,补贴品类以装修材料、卫生洁具、家具照明、智能家居、居家适老化改造产品等五大类为主。

相较于2024年,2025年家装厨卫“焕新”政策进一步优化升级,补贴范围显著拓宽,补贴品类大幅增加。今年,政策明确将家装建材产品纳入补贴范畴,并为各地开展家装厨卫“焕新”行动明确了资金来源。这一举措有效解决了2024年因资金渠道不明确,导致仅部分地区开展家装厨卫“焕新”补贴的问题。从已出台家装厨卫“焕新”实施细则的省份来看,各地充分结合自身产业特色、居民消费偏好以及实际实施条件,自主确定了各大类下的具体补贴品类18新利luckapp。总体而言,各省市纳入补贴的家装建材品类较去年实现了大幅度扩充,众多家装建材产品参与到补贴活动中。其中,瓷砖、地板、门、窗、涂料、吊顶等品类在各省市的补贴清单中较为常见。我们认为,相关品类需求有望得到提振。

随着房地产行业进入下行周期,2021年以来国内消费建材各品类的需求普遍承压。根据国家统计局,2024年商品房开工面积、销售面积和竣工面积分别较2021年累计下降63%、46%和27%。就细分消费建材产品而言,我们以防水、涂料、瓷砖为例,根据中国建筑防水协会、中国涂料工业协会和中国建筑卫生陶瓷协会的统计,2024年全国防水材料产量、建筑涂料产量和陶瓷砖产量分别较2021年累计下降38%、24%和37%,其中建筑陶瓷行业由于长期产能过剩,2024年产量较2016年的历史峰值已累计下降50%。由于当前国内建材需求仍以新建为主,因此各品类需求受地产下行影响较大。以涂料为例,2023年立邦在中期战略规划中曾对中国建筑涂料结构做出判断,2024年国内建筑涂料新建需求占比约60%,预计到2030年左右翻新需求会达到近50%,届时将转变为翻新需求占主导。

海外成熟市场经验来看,翻新主导使得消费建材长期需求更稳定。2020年美国新宅开工数量为2005年(次贷危机前高点)的67%,但2020年建筑涂料产量是2005年的113%、已经超过历史峰值,2021年美国瓷砖消费量也恢复至2006年历史峰值的94%;以2015年为基准(根据OECD,基准值=100),2021年欧盟住宅许可证指数为131,仅为2004年历史峰值393的33%,但2021年欧盟人造板产量是2004年的117%、已经超过2007年的历史峰值,2021年欧盟瓷砖消费量也恢复至2007年历史峰值的84%。即使是进入存量阶段的市场,不可避免仍会受到经济周期的波动(例如次贷危机和近几年的高利率环境),但依靠稳定的重涂需求(根据宣伟,2021年美国建筑涂料翻新需求占到83%),能够平滑一部分周期波动,且随着存量房数量和房屋年龄的持续增长,重涂需求也能够稳定增长。不同消费建材品类在需求稳定性上存在差异,这种差异来自消费属性、功能属性、翻新频次等的不同,但总体来看都体现了较强的长期需求韧性。

来源:中国涂料工业协会、《2023年建筑涂料市场回顾及2024年发展展望》、涂界、国金证券研究所

地产销售不及预期。若商品房销售复苏持续疲软、二手房市场后续交易动能衰减,则家装总量还会阶段性承压,销售数据作为地产链前瞻指标,其持续低迷会引发连锁反应。

政策落地不及预期。当前市场对房地产支持政策、城市更新改造政策和家装厨卫焕新政策等有一定的预期,但存在政策力度、节奏与执行效果的不确定性。若政策落地不及预期,需求总量可能面临进一步下滑风险。

消费建材需求结构调整不及预期。存量房翻新需求是行业未来共识,但其结构变化受多重因素制约,比如服务标准化程度、消费者翻新意愿、房龄结构变化、所处经济周期等,都可能延缓从新建向存量转换的进程。