18新利luck·(中国)-官方网站

18新利luck·(中国)-官方网站百年修建解读:宏观利好旌旗灯号加强建材价钱偏强震动18新利luck

来源:小编 | 发布时间: 2024-11-25 | 次浏览

宏观方面,财政部定性地方债务风险整体缓解,宏观情绪小幅好转;供给方面,供给压力延续分化18新利luck,各地区复产减产情况不一;库存方面,随着市场涨价氛围较好,商家去库较为顺畅;需求方面,招投标项目增多,终端加快采购节奏,需求表现改善;成本方面,产业链成本仍有下探空间;心态方面,市场心态较前期有所好转,挺价意愿较强。综合来看,预计本周建筑材料价格或涨跌互现运行。

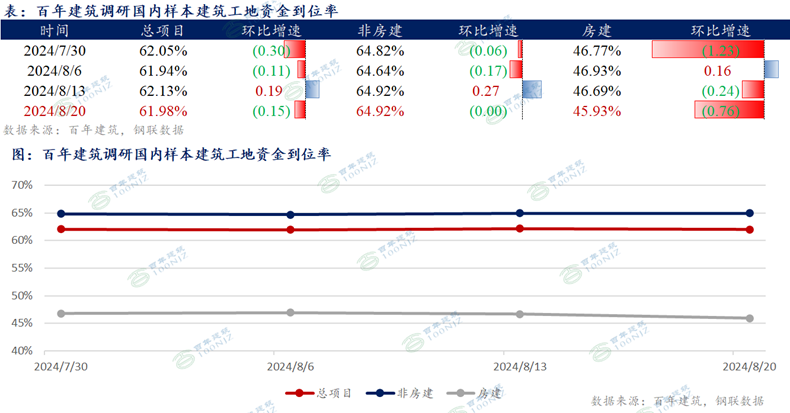

据百年建筑调研,截至8月20日,样本建筑工地资金到位率为61.98%,周环比下降0.15个百分点;新开工订单环比增速为-1.13%,较上期下降0.99个点18新利luckapp。其中,非房建项目资金到位率为64.92%,周环比持平;房建项目资金到位率为45.93%,周环比下降0.76个百分点。

本周资金到位率转而下降,资金改善尚不具备持续性。其中,非房建项目资金持平,房建明显下滑。因此,房建是本周资金下滑的主要拖累点。项目方面,最近竣工项目数量增加,新订单接续乏力。资金好转省市包括云南、河南、福建和重庆,资金下滑省市包括海南、天津、福建和江苏。

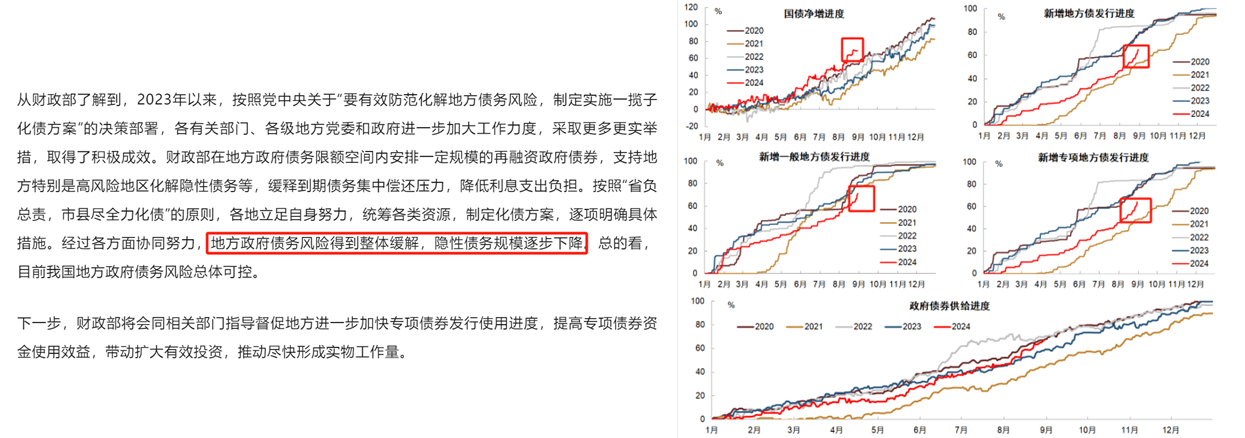

从财政部了解到,2023年以来,按照党中央关于“要有效防范化解地方债务风险,制定实施一揽子化债方案”的决策部署,各有关部门、各级地方党委和政府进一步加大工作力度,采取更多更实举措,取得了积极成效。财政部在地方政府债务限额空间内安排一定规模的再融资政府债券,支持地方特别是高风险地区化解隐性债务等,缓释到期债务集中偿还压力,降低利息支出负担。按照“省负总责,市县尽全力化债”的原则,各地立足自身努力,统筹各类资源,制定化债方案,逐项明确具体措施。经过各方面协同努力,地方政府债务风险得到整体缓解,隐性债务规模逐步下降。总的看,目前我国地方政府债务风险总体可控。下一步,财政部将会同相关部门指导督促地方进一步加快专项债券发行使用进度,提高专项债券资金使用效益,带动扩大有效投资,推动尽快形成实物工作量。

截至2024年8月23日,周内建筑材料价格涨价品种为0个;下跌品种为12个;持稳品种为3个;

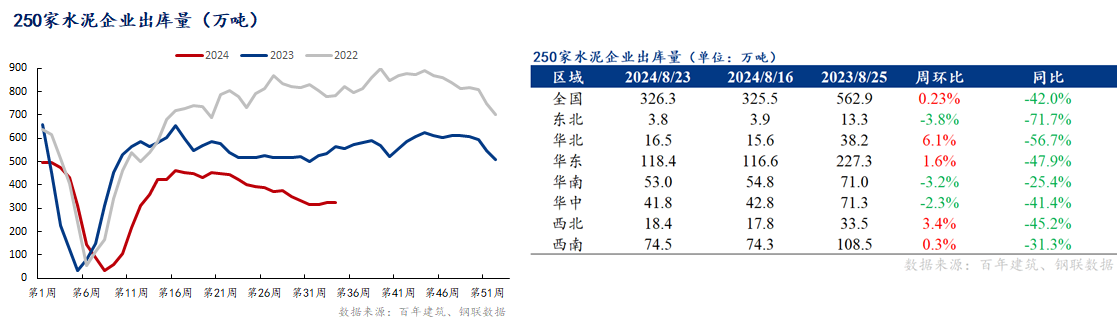

截至2024年8月23日,国内250家水泥厂周出库量326.3万吨,环比上升0.23%,同比下降42.0%。

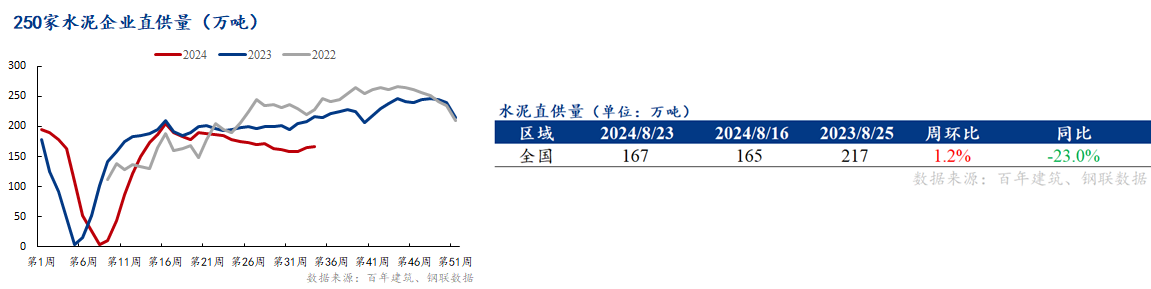

截至2024年8月23日,国内250家水泥厂周基建直供量167万吨,环比增加1.2%,同比下降23%。

截至2024年8月23日,国内506家混凝土搅拌站周发运量141.0万吨,环比下降1.93%,同比下降35.9%。

从区域上看,七大地区中,混凝土发运量跌多涨少。其中,华东和西北环比增加,东北、华北、华南、华中和西南环比均表现下降。